預(yù)見2022 《2022年中國鋁電解電容器產(chǎn)業(yè)全景圖譜》

鋁電解電容器作為電子工業(yè)的基礎(chǔ)元件,廣泛應(yīng)用于消費(fèi)電子、工業(yè)控制、新能源汽車、光伏風(fēng)電及通信設(shè)備等領(lǐng)域。其產(chǎn)業(yè)景氣度與宏觀經(jīng)濟(jì)及下游應(yīng)用行業(yè)的發(fā)展緊密相連。本文將從產(chǎn)業(yè)鏈、市場供需、競爭格局及發(fā)展前景等多維度,剖析2022年中國鋁電解電容器產(chǎn)業(yè)的全景面貌。

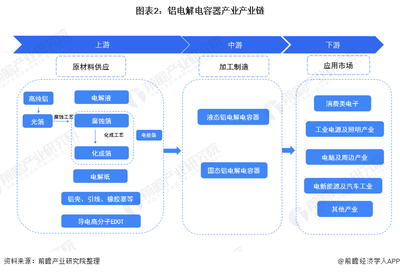

一、產(chǎn)業(yè)鏈全景:上下游聯(lián)動,中游制造為核心

中國鋁電解電容器產(chǎn)業(yè)鏈結(jié)構(gòu)清晰,主要由上游原材料、中游制造封裝和下游應(yīng)用市場構(gòu)成。

- 上游原材料:主要包括高純鋁箔(陽極箔和陰極箔)、電解液、電解紙、引線及橡膠密封塞等。其中,高端化成箔和電解液的技術(shù)壁壘較高,部分仍依賴進(jìn)口,是國內(nèi)產(chǎn)業(yè)升級的關(guān)鍵環(huán)節(jié)。

- 中游制造封裝:即鋁電解電容器的生產(chǎn)環(huán)節(jié),包括腐蝕、化成、裁切、卷繞、含浸、組裝、老化和檢測等工序。該環(huán)節(jié)是產(chǎn)業(yè)鏈的價值核心,企業(yè)技術(shù)水平和規(guī)模效應(yīng)直接影響產(chǎn)品性能與成本。

- 下游應(yīng)用市場:需求驅(qū)動多元且強(qiáng)勁。傳統(tǒng)領(lǐng)域如家電、照明等需求穩(wěn)定;新興領(lǐng)域如新能源汽車(車載充電機(jī)、電控系統(tǒng))、光伏逆變器、工業(yè)自動化、5G基站及服務(wù)器電源等,對電容器的耐高溫、長壽命、高可靠性提出了更高要求,成為市場增長的主要引擎。

二、市場供需分析:需求引領(lǐng)增長,高端供給亟待加強(qiáng)

- 需求側(cè):受益于全球“碳中和”目標(biāo)推動的能源革命與產(chǎn)業(yè)智能化升級,新能源發(fā)電、電動汽車、數(shù)據(jù)中心等產(chǎn)業(yè)高速發(fā)展,帶動了工業(yè)類鋁電解電容器的需求爆發(fā)。消費(fèi)電子領(lǐng)域的迭代升級亦提供了穩(wěn)定支撐。2022年,中國作為全球最大的電子產(chǎn)品制造國,其鋁電解電容器市場需求保持穩(wěn)健增長態(tài)勢。

- 供給側(cè):中國是全球最大的鋁電解電容器生產(chǎn)國,產(chǎn)能集中于中低端消費(fèi)類產(chǎn)品,市場競爭激烈。在高端工業(yè)類、車規(guī)級產(chǎn)品領(lǐng)域,日本企業(yè)(如貴彌功、尼吉康、紅寶石)仍占據(jù)技術(shù)和市場主導(dǎo)地位。國內(nèi)領(lǐng)先企業(yè)如江海股份、艾華集團(tuán)等正持續(xù)加大研發(fā)投入,向高端市場滲透,國產(chǎn)替代進(jìn)程逐步加速。

三、競爭格局:梯隊分化明顯,頭部企業(yè)優(yōu)勢凸顯

中國鋁電解電容器行業(yè)市場集中度逐步提升,呈現(xiàn)清晰的競爭梯隊:

- 第一梯隊(國際領(lǐng)先):以日本貴彌功、尼吉康等為代表,掌握核心材料技術(shù)與高端制造工藝,產(chǎn)品以高可靠性、長壽命的工業(yè)級產(chǎn)品為主,品牌溢價高。

- 第二梯隊(國內(nèi)龍頭):以江海股份、艾華集團(tuán)為代表。這些企業(yè)規(guī)模大、技術(shù)積累深厚,在消費(fèi)類市場地位穩(wěn)固,并成功切入工業(yè)新能源、汽車電子等高端賽道,是國產(chǎn)替代的中堅力量。

- 第三梯隊(大量中小企業(yè)):主要面向中低端消費(fèi)電子市場,產(chǎn)品同質(zhì)化嚴(yán)重,以價格競爭為主,抗風(fēng)險能力相對較弱。

四、發(fā)展前景與趨勢:高端化、國產(chǎn)化與綠色化

中國鋁電解電容器產(chǎn)業(yè)將呈現(xiàn)以下趨勢:

- 產(chǎn)品結(jié)構(gòu)向高端化演進(jìn):下游產(chǎn)業(yè)升級倒逼電容器性能提升,固態(tài)/混合型鋁電解電容器、高分子聚合物鋁電解電容器等更高性能的產(chǎn)品占比將逐步提升,以適應(yīng)高頻、高溫、長壽命的應(yīng)用場景。

- 產(chǎn)業(yè)鏈自主化(國產(chǎn)替代)加速:在供應(yīng)鏈安全與成本控制雙重驅(qū)動下,上游關(guān)鍵材料(如高壓化成箔、特種電解液)的自主研發(fā)與產(chǎn)能建設(shè)將持續(xù)推進(jìn),中游制造環(huán)節(jié)的自動化、智能化水平將進(jìn)一步提高,整體產(chǎn)業(yè)鏈的協(xié)同性和競爭力將得到增強(qiáng)。

- 應(yīng)用領(lǐng)域持續(xù)拓寬:新能源汽車及充電設(shè)施、可再生能源發(fā)電及儲能、5G通信及數(shù)據(jù)中心等“新基建”相關(guān)領(lǐng)域,將為行業(yè)提供長期、確定性的增長空間。

- 綠色制造成為必然要求:隨著環(huán)保法規(guī)趨嚴(yán),生產(chǎn)過程的節(jié)能減排、產(chǎn)品的無鹵化與可回收設(shè)計將成為企業(yè)必須遵循的發(fā)展方向。

2022年的中國鋁電解電容器產(chǎn)業(yè)正處于轉(zhuǎn)型升級的關(guān)鍵時期。傳統(tǒng)需求基本盤穩(wěn)固,新興應(yīng)用賽道爆發(fā),為行業(yè)注入了強(qiáng)大動力。挑戰(zhàn)與機(jī)遇并存,國內(nèi)企業(yè)唯有通過持續(xù)的技術(shù)創(chuàng)新,突破高端材料與制造瓶頸,深耕細(xì)分市場,方能在激烈的全球競爭中贏得更大發(fā)展空間,實現(xiàn)從“制造大國”向“制造強(qiáng)國”的跨越。

如若轉(zhuǎn)載,請注明出處:http://www.qdhdy.cn/product/24.html

更新時間:2026-05-18 18:57:59